Interes poslovnih bankara uvijek je bio i ostat će zaraditi što više na naknadama i kamatama

Jutarnji list u posjedu je matematičkih analiza Hrvatske narodne banke koje otkrivaju više apsurda vezanih uz takozvane prešutne minuse na tekućim računima.

Jedan od ključnih problema vezan je uz činjenicu da je u Hrvatskoj propisana najviša moguća efektivna kamatna stopa na dopuštena ugovorena prekoračenja, ali nije bila na prešutna. Ako bi limitirali efektivnu kamatu na prešutna prekoračenja kao i na dopuštene ugovorene minuse na tekućim računima ispalo bi kako bi banke klijentima s najnižim primanjima morale plaćati za to što su im odobrili prešutni minus.

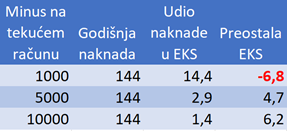

U HNB-u su izračunali kako bi uz prešutni minus od 1000 kuna te naknadu za tekući račun od 144 kune kao i limitiranu efektivnu kamatnu stopu od 7,6 posto banka morala pristati na negativnu kamatnu stopu od -6,8 posto. Radi se o tome da je sama naknada od 144 kune za minus od 1000 kuna zapravo 14,4 postotnih poena u kalkulaciji efektivne kamatne stope, što je spomenutih 6,8 postotnih poena više od dopuštene najviše efektivne kamatne stope. To je nelogičnost oko koje su tijekom otvorene rasprave o prešutnim i dogovorenim minusima bankari žučljivo prosvjedovali. Bankarima nije ni prihvatljivo to što bi sve do razine minusa od oko 2000 kuna zbog limitirane kamate gubili novac ili bi zarađivali tek minimalno. Uz minus od 2000 kuna udio naknade od 144 kune u efektivnoj kamatnoj stopi iznosio bi 7,2 posto, te bi banka na tom minusu zaradila 0,4 posto ako bi poštivali limit od 7,7 posto. Za razliku, na minusu od 10000 kuna, naknada od 144 kune iznosila bi samo 1,4 posto te banci ostaje značajni prostor za zaradu od 6,2 posto do najviše limitirane efektivne kamatne stope od 7,6 posto.

Ispod je izračun preostale efektivne kamate po iznosima minusa uz limitiranje najviše kamate na 7,6 posto.

Ono što je zanimljivo jest da se u Hrvatskoj javnosti digla ogromna buka oko prešutnih minusa ali se zapravo na razini bankarskog sustava radi o puno manjem financijskom problemu nego se činilo. Spominjali su se iznosi od oko 6 milijardi kuna, bankari su neslužbeno procjenjivali kako se možda radi o milijardi, ali ako se fokus stavi na male minuse radi se o oko stotinjak milijuna kuna, što je u nesrazmjeru s političko-financijskom dramom koja se razvila u medijima i na društvenim mrežama. Je li se poslovnim bankarima više isplatilo ‘progutati’ taj problem?

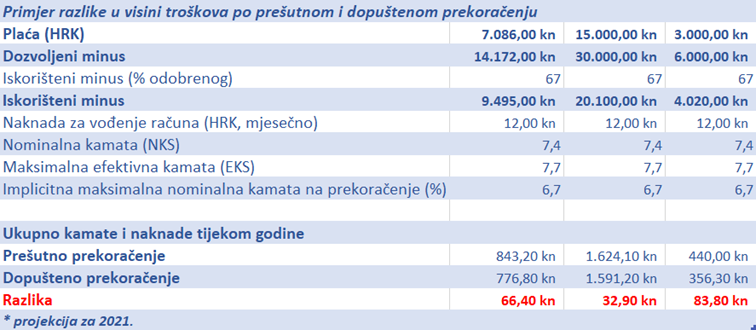

U HNB-u su utvrdili i kolika je stvarna razlika u zaradi banaka ako se usporede dopušteni ugovoreni minusi s onima prešutnima.

U 2021. su za primjer uzeli prosječnu plaću od 7.086 kuna na koju je minus po tekućem računu od 14.172 kune. Išli su s hipotezom da je iskorišteno 67 posto tog najvišeg minusa ili -9.495 kune te da je naknada za vođenje računa 12 kuna mjesečno. Centralni bankari pomalo su se iznenadili kad je njihova računica pokazala da su zbog razlike u kamatama oni s prešutnim prekoračenjem banci trebali platiti samo 66,4 kuna više u odnosu na one koji su imali dopušteno prekoračenje. Konkretno: oni s prosječnom plaćom i iskorištenim minusom od 9945 kuna platili bi banci na dopušteno prekoračenje 776,8 kune, a oni s prešutnim prekoračenjem 843 kune. Drugim riječima: iako su kamate na minuse na tekućim računima u RH poprilično visoke, ako znamo da živimo u eri povijesno niskih kamata, ipak se ne može reći da su vlasnici prešutnih prekoračenja u odnosu na one s dopuštenim minusima neka vrsta dužničkog roblja.

Zanimljivo je da su razlike u zaradi banke na veće minuse po tekućim računima još manje. Ako se uzme osoba s neto plaćom od 15.000 kuna i minusom od 30.000 kuna te naknadom od 12 kuna mjesečno za vođenje računa te nominalna kamata od 7,4 posto, ispada da će bankari vlasnicima naplatiti godišnje 1624,1 kuna kamate, što je samo 32,9 kuna više nego što će naplatiti vlasnicima dopuštenih prekoračenja (1.591,2 kune).

Naravno, oni najsiromašniji i prema ovoj računici prolaze najlošije, što je otužno, ali ne dramatično lošije, kao što se činilo iz žestine javnih polemika. Naime, ako se uzme primanje od 3000 kuna, minus od 6000 kuna, naknada za vođenje računa od 12 kuna i hipotetska nominalna kamata od 7,4 posto, ispada da bi vlasnik prešutnog prekoračenja banci morao platiti 440 kuna godišnje ili ‘čak’ 83,8 kuna više nego vlasnik dopuštenog prekoračenja (440 kuna). Naravno da je onome s primanjima od 3000 kuna i 83,8 kuna puno, ali je suština problema u pitanju mogu li si uopće siromašniji priuštiti minuse.

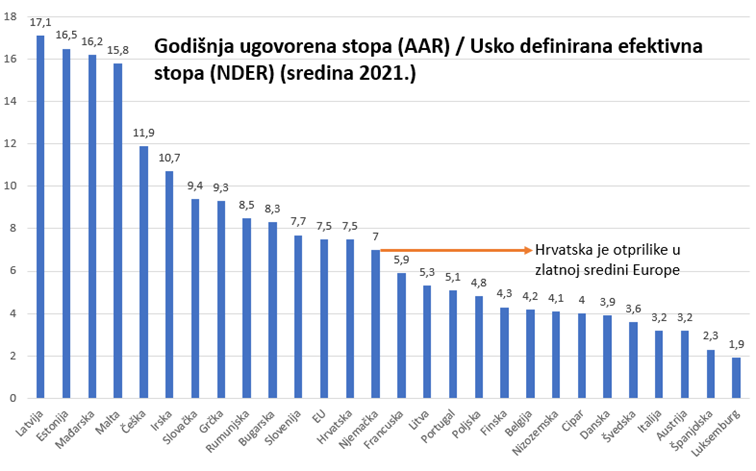

Dodajmo kako se u javnoj raspravi oko minusa na tekućim računima zaiskrilo i oko visine kamatnih troškova i naknada. No, i tu je analiza HNB-a pokazala kako smo po tome negdje oko europske sredine. Možemo zavidjeti klijentima banaka u Luksemburgu koji uživaju u kamati od 1,9 posto, ali sigurno nam ne bi bilo drago da trpimo kamatu kao u Latviji od 17,1 posto.

Sve u svemu, dojam je kako je u žestokoj raspravi oko dopuštenih i prešutnih minusa, koja je uzbudila cjelokupni državni vrh te uzrokovala niz izvanrednih sastanaka u vladi i HNB-u, podcijenjeno pitanje financijske pismenosti. Naime, uz višu razinu znanja o temeljima osobnih financija imali bi puno viši udio građana koji dobro razumije da niti dogovoreni niti prešutni minus nisu neka vrsta imovine ili prava nego jednostavno dug koji se treba vratiti jer je puno logičnije živjeti bez kontinuiranog plaćanja kamata na taj minus. No, isto tako činjenica je da Ministarstvo financija i HNB ne investiraju dovoljno u akcije financijskog opismenjavanja, a to poslovnim bankarima nije u interesu jer bi si izbili dio lake zarade. Objektivno, interes poslovnih bankara uvijek je bio i ostat će zaraditi što više na naknadama i kamatama. A uloga je regulatora da osiguraju fer odnos bankara prema klijentima.

Ako gledamo na minuse po tekućim računima kao na bankarski proizvod, onda možemo zaključiti kako je temeljni problem u tome što je trenutačna potražnja za takvim proizvodom na tržištu tako velika da bi bankari mogli naplaćivati puno višu kamatu od aktualne, i nalazili bi dovoljni broj onih koji bi pristajali na takvu kamatu. Piše Jutarnji list